【深度】华鑫信托720万罚单全解剖:13项违规如何形成?数据注水与监管博弈的深层逻辑

2019年从业至今,亲历信托行业从狂飙突进到强监管时代的完整周期。2025年4月3日这张720万元罚单,对我而言不仅是新闻,更是一份难得的合规教学素材。

时间回溯:华鑫信托七年高增背后的监管暗线

2018年至2025年,华鑫信托实现营收利润连续七年双增长。这一数据在行业内极为罕见,通常信托公司会在经济周期波动中出现业绩起伏。能做到这点,与其"电力系"出身和激进的政信业务扩张策略直接相关。

然而,2024年6月至9月,国家金融监督管理总局对华鑫信托开展现场检查,重点核查政信业务合规性。这条监管暗线,与业绩高增轨迹形成鲜明对照。

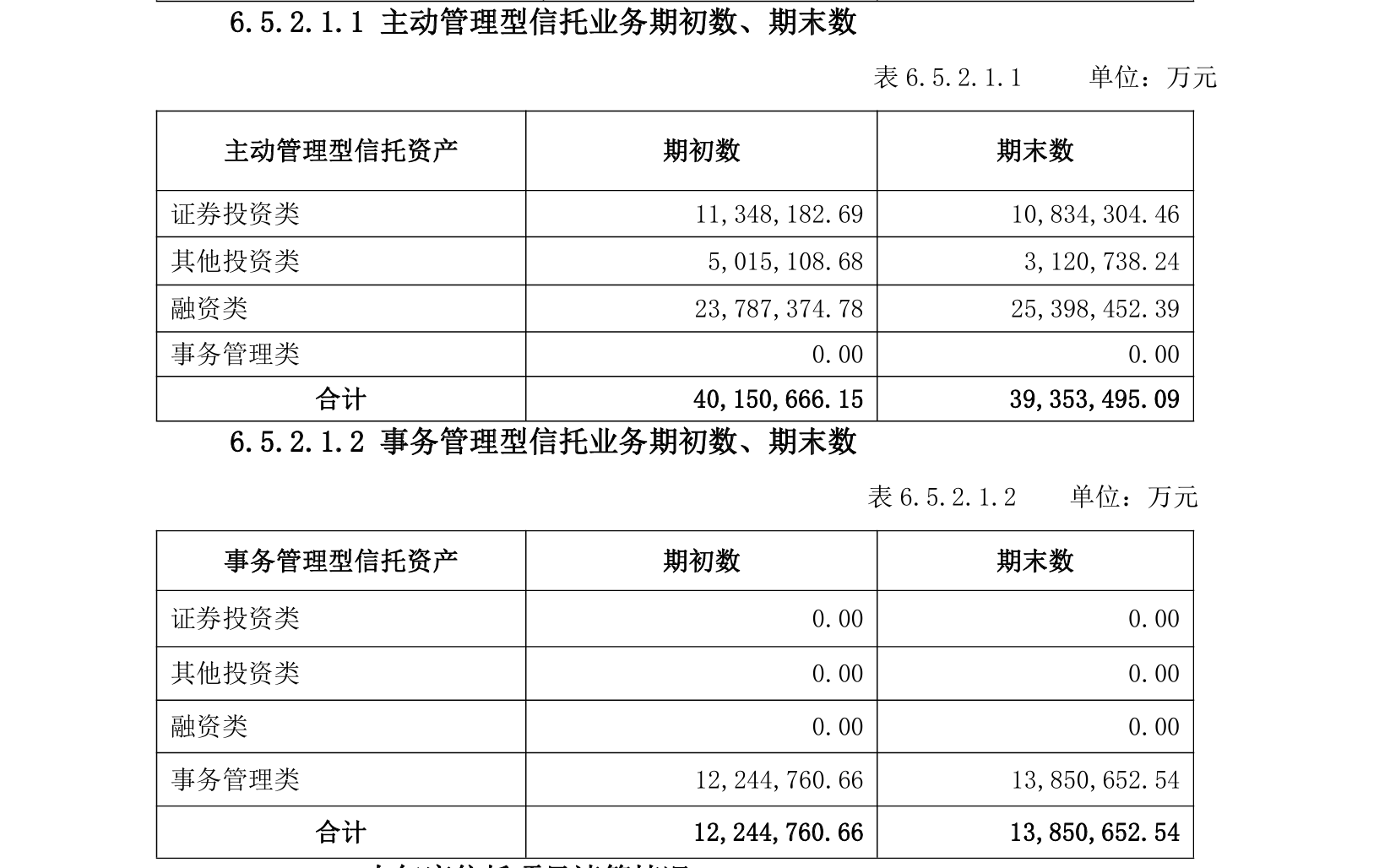

关键节点:13项违规的分类解析

仔细拆解13项违规事由,可分为三大类别。

第一类:传统违规。掩盖表内外风险资产、融资类业务开展不审慎、"三查"不尽职——这些是行业痼疾,也是监管长期整治重点。

第二类:数据造假。少计融资类业务规模,直接指向监管数据报送不实。融资类业务规模压降设有明确指标,人为调节将直接误导监管判断。

第三类:新型违规。互联网贷款自主风控不到位、通过多只集合信托投向同一项目变相突破投资者人数限制——这是三分类新规后的新问题。

方法提炼:信托合规的风险清单

从华鑫信托案例提炼五项合规要点。

融资类业务指标必须与监管口径严格一致,数据报送真实性是底线。互联网助贷业务的风控必须自建,不得外包或依赖合作机构。投资者人数穿透核查必须到位,集合信托嵌套规避属于红线。保险资金投资单一资金信托是明确禁区,2019年144号文早已划定边界。通道类信托虽不承担兑付责任,但存续期管理和合规审查义务不可推卸。

应用指导:行业启示与趋势判断

2025年助贷新规落地后,信托行业互联网助贷业务整体收缩已成定局。华鑫信托官网显示,合作机构已缩减至支付宝、抖音、美团、京东等头部平台。

对于从业者而言,这张罚单传递的信号清晰:监管正从"结果监管"向"过程监管"转型,数据真实性、模型自控力、合规审查主动性将成为新的合规核心。

连年向好的业绩与重罚并存,揭示一个朴素道理:风控合规是业务发展的前提,而非附属。